2024年12月5日,中邮保险连发两期大规模永续债,同时在中国货币网发布了2021年至2023年的年度审计报告,频繁活动引发人们对这家银行系险企的关注。

我国目前的银行系险企并不算多,中邮保险算个中翘楚,无论是资产规模还是保费收入都遥遥领先其余几家银行系险企。只是2023年,中邮保险业绩惨遭滑铁卢,被冠以保险业“亏损王”的名号,即使在2024年业绩有扭亏为盈的迹象,却依然让人心有余悸。

引发担忧最关键的问题在于人们难以确定巨亏背后是市场波动的偶然还是企业持续性潜在风险的一次集中爆发,若是后者,又该如何避免下一次的“午夜惊魂”。

一、新业绩扭亏为盈,此前亏损归因投资

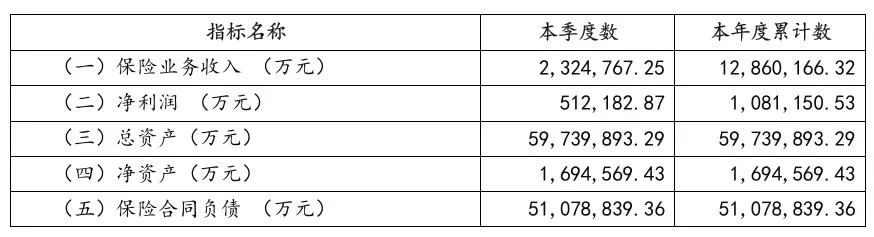

2024年10月30日,中邮保险发布2024年3季度偿付能力报告摘要,摘要显示中邮保险在2024年第三季度实现保险业务收入232.48亿元,同比增长38.47%;实现净利润51.22亿元,同比增长168.34%,是中邮保险自2016年后,在历年第三季度中业绩表现最好的一次。

外加第一季度和第二季度的优异表现,中邮保险2024年前三季度已累计实现保险业务收入1286.02亿元,净利润108.12亿元,照此趋势,中邮保险在年底时业绩扭亏为盈已不是问题。

截自中邮保险2024年3季度偿付能力报告

但中邮保险在2023年的净利润出现巨亏,从此前银行系险企的领军者变为保险业亏损王者,震惊业内,而对于利润的断崖式下跌,中邮保险的解释也难以令人信服。

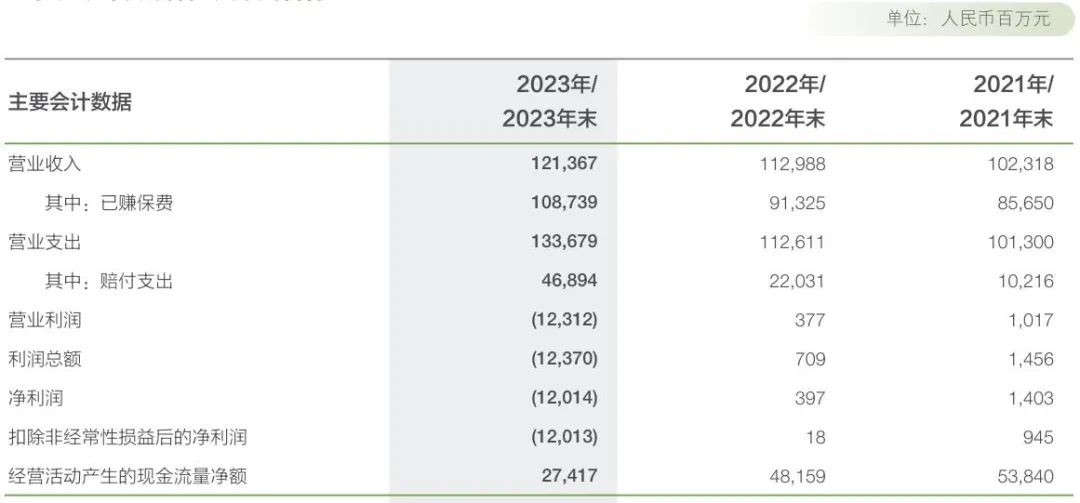

2023年,中邮保险净利润亏损120.14亿元,同比下跌3126.20%;扣非净利润亏损120.13亿元,同比下跌66838.89%。对此,中邮保险解释主要是因为750曲线波动影响以及投资收益未及预期所致。

截自中邮保险2023年年报

中邮保险称,按照监管规定,传统险按照750天移动平均国债收益率折现,随着750曲线持续波动导致中邮保险2023年阶段性大幅增提准备金,影响会计利润112.1亿元。但在2024年执行新保险合同准则后,中邮保险对2023年财务报表进行了重述,重述后2023年净利润为正,转正后的净利润具体是多少,中邮保险并未公布。

而之所以说中邮保险的解释略显牵强,一方面是因为减去中邮保险所说的750曲线影响额112.1亿元,其净利润仍然亏损仍有8.03亿元,与2022年净利润盈利3.97亿元差距较大,另一方面,中邮保险2023年年报与审计报告中的金融投资状况存在较大差异,与其净利润所表现出的情况难以对应。

在2023年年报中,实施新会计准则后,中邮保险2023年总投资收益盈利126.19亿元。而在该公司2023年审计报告中,虽然净利润亏损情况与年报一致,但其投资收益亏损29.49亿元,同比减少245.37亿元,降幅为86.34%;公允价值变动收益盈利64.29亿元,2022年数据未公布。

截自中邮保险2023年审计报告

此外,在2023年年报中,截至2023年末,中邮保险的交易性金融资产期末余额1417.88亿元,同比减少604.38亿元,降幅29.89%;其他债权投资期末余额1063.77亿元,同比增加766.86亿元,增幅258.28%。

二、净利润连年波动下跌,盈利能力遭碾压

综合来看,2023年中邮保险的投资状况并没有净利润状况糟糕,而中邮保险净利润的走低趋势却由来已久。2019年以后,中邮保险的营业收入虽然在稳定增长,但其净利润却时有起伏。

虽然中邮保险2018年的净利润金额在2018年年报和2019年年报中有所差异,但也不难看出2019年是中邮保险盈利的高光之年。

根据2019年年报,中邮保险在2018年净利润为5.21亿元,2019年的净利润为16.88亿元,同比增幅224.23%;根据2018年年报,中邮保险2018年净利润为5.16亿元,则2019年的净利润增幅为227.39%。

但此后,2020年,中邮保险实现净利润13.16亿元,同比下降22.01%;2021年,中邮保险实现净利润14.03亿元,同比上涨6.61%;2022年,中邮保险净利润再次大幅下跌,实现净利润3.97亿元,同比下跌71.7%。

对于2022年的净利润下跌,中邮保险认为其变动原因为受资本市场及传统险准备金折现率下行增提准备金的综合影响,该解释与2023年的净利润亏损原因相似。但同样的市场环境下,同类型险企的盈利状况却明显优于中邮保险。

中邮保险第二大股东友邦保险旗下友邦人寿2023年实现净利润42.67亿元;同为银行系险企但资产规模不及中邮保险的民生保险和招商信诺在2023年分别实现净利润4.75亿元和4.25亿元。相比之下,中邮保险的盈利状况承压明显。

此外,从中邮保险2024年3季度偿付能力报告看得出,虽然中邮保险认为投资拖累其净利润增长,但在其资产配置中,仍然偏爱金融投资。

据2024年3季度偿付能力报告,截至2024年三季度末,中邮保险投资资产的账面价值和认可价值均为5803.99亿元,较二季度末上涨2.53%;金融负债账面价值508.07亿元,较二季度末上涨23.23%。

截自中邮保险2024年3季度偿付能力报告

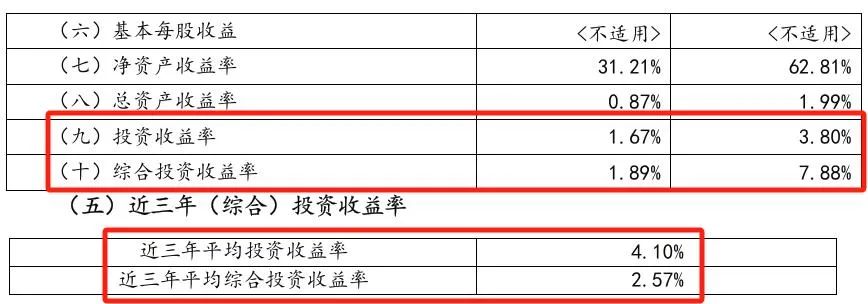

同时,中邮保险近三年平均投资收益率以及近三年平均综合投资收益率均有所下降,截至2024年三季度末,中邮保险的近三年平均投资收益率4.10%,较2023年末减少0.89个百分点;近三年平均综合投资收益率为2.57%,较2023年末下降0.8个百分点。

而中邮保险最新的综合投资收益率同样出现下跌,2024年三季度末的综合投资收益率由二季度末的3.21%降至1.89%;不过,中邮保险三季度末的投资收益率为1.67%,较二季度末提升0.51个百分点。

鉴于投资活动对资产的消耗,中邮保险也在2024年加大了发债力度,2024年12月5日,中邮保险连发两起无固定期限资本债,发行规模均为9亿元。

三、销售渠道受限,或将迎来发展新纪元

但从长远来看,中邮保险想要进一步发展还需要降低对银保渠道的过度依赖。虽然背靠银行可以带来营业收入和保费收入的稳定增长,但同样由于银行在销售中的强势地位,也会对保险公司利润空间的提升产生不利影响。

据2023年年报,2023年,中邮保险在银保渠道获得保险业务收入占保险业务总收入的98.44%,保险业务收入前五位的保险产品以及保户储金及投资款新增交费产品均为银保渠道产品,其中中邮富富余财富嘉C款两全保险(分红型)退保金额达30.82亿元。

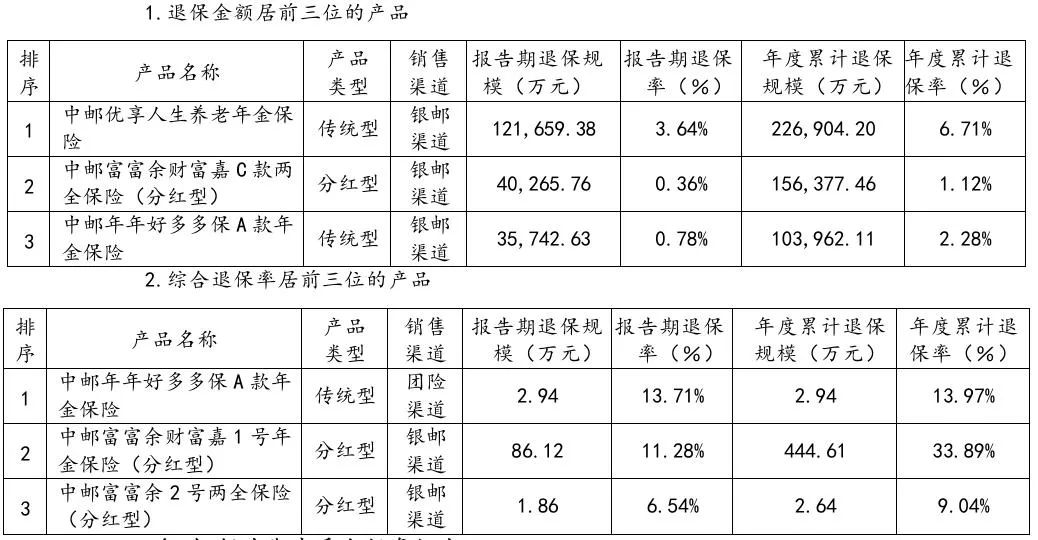

据2024年3季度偿付能力报告,截至2024年三季度末,中邮保险退保金额居前三位的产品均为银保渠道产品,其中,中邮优享人生养老年金保险2024年的年度累计退保规模已达22.69亿元,年度累计退保率为6.71%。

综合退保率居前三位的产品中只有一款是团险渠道产品,其余两款产品均为银保渠道产品。其中,中邮富富余财富嘉1号年金保险(分红型)年度累计退保规模为444.61万元,年度累计退保率高达33.89%。

昨日,券商三季报全部出炉,50家上市券商中有24家公司实现净利润同比增长。从净利润表现来看,中信证券前三季度以167.99亿元的净利润稳居行业第一,华泰证券净利润125.21亿元位居第二,国泰君安、招商证券、中国银行、广发证券、东方财富等多家券商净利润均超过60亿元;天风证券、海通证券、锦龙股份则出现了业绩亏损。

截自中邮保险2024年3季度偿付能力报告

想要实现长足发展,自力更生才是最优解。2024年,中邮保险也迎来新的契机,在管理人员和市场环境方面均出现新变化。

2023年末至2024年初,中邮保险的原副总经理刘文骏及原首席投资官、董事会秘书阴秀生因工作调动离任,聘任谢祝锋出任副总经理,刘晋成出任董事会秘书。

此外,12月12日人力资源社会保障部等五部门发布《关于全面实施个人养老金制度的通知》,提出自12月15日起,个人养老金制度从36个先行试点城市(地区)推开至全国。

目前,中邮保险的的保险产品以年金险、增额寿险为主,这类保险在日常销售中本身容易被消费者视为理财产品的替代,随着个人养老金制度的全面推行最权威的股票配资平台,此类产品也必将引起更多关注,对于中邮保险来说无疑是一次产品升级,借东风的好机会。